心玮医疗成立于2016年,是一家专注于脑卒中预防和治疗微创介入新技术的开发和产业化的创新企业,产品线包括缺血性脑卒中取栓治疗、缺血性脑卒中狭窄治疗、出血性脑卒中治疗、心源性脑卒中预防、血管通路产品等。

此前该公司共进行了5轮融资,仅在去年就进行了三轮股权融资。心玮医疗投资方包括中金浦成、复星医药、国投创合等投资机构。

据招股书显示,心玮医疗是中国的神经介入医疗器械先行者,以重新定义脑卒中的治疗和预防规范为目标。

心玮医疗凭借其在研发、生产及商业化方面的综合能力,致力通过将创新在研产品商业化,降低脑卒中于中国及全球的死亡率并改善预后。

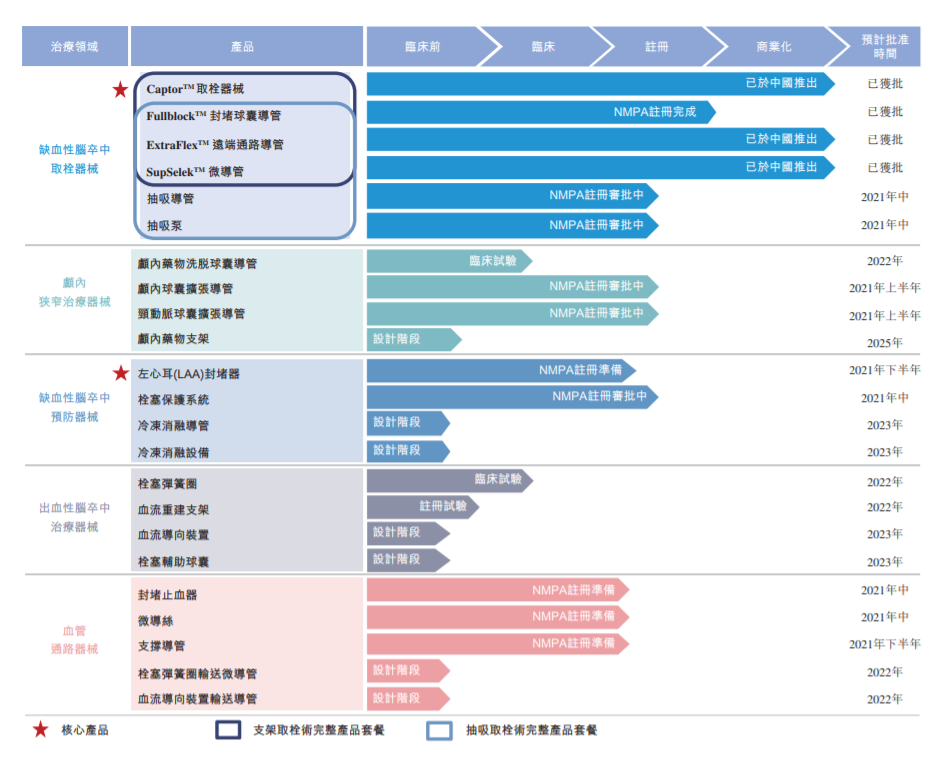

公司拥有具有23款商业化产品及在研产品的广泛组合,覆盖了整个庞大、快速增长及渗透率非常不足的神经介入市场。

其组合从治疗及预防缺血性脑卒中(包括急性缺血性脑卒中及颅内狭窄)到出血性脑卒中的治疗。

截至最后实际可行日期,心玮医疗已就四种缺血性脑卒中治疗器械获得NMPA批文,形成支架取栓术的完整产品套装。

此外,公司预期于2021年商业化九款目前于后期阶段的在研产品,并于2022年至2025年间商业化10款目前于早期阶段在研产品,包括全球首个用于颅内狭窄的雷帕霉素颅内药物洗脱球囊导管,进一步扩大并丰富产品类型,以满足脑卒中患者不断差异化的需求。

脑卒中是导致全球死亡和残疾的主要诱因。于中国,脑卒中是2019年的首要死因,原因为脑卒中近年来录得的发病率持续上升,很大程度上由于中国人口老龄化。

近年来,神经介入技术创新正在彻底改变脑卒中的治疗和预防方法,导致由传统的抗凝药物治疗及静脉溶栓治疗向安全性得以证实及疗效显著增强的新型神经介入手术的根本性转变。

心玮医疗的创新和全面的产品组合,加上一个全球首创和多个国内首创的神经介入器械,使其跻身有关变革的最前沿。

根据灼识咨询的资料,于2019年,中国脑卒中患者数目达到14.8百万人(包括缺血性脑卒中患者11.9百万人及出血性脑卒中患者2.9百万人)及于2019年,缺血性脑卒中的年发病数目达2.3百万人。

另一方面,中国神经介入手术的渗透率相比发达国家而言相对较低。于美国,由于美国心脏协会(AHA)指南于2015年确认,取栓手术为缺血性脑卒中的一线疗法以及为先进科技,取栓手术的渗透率由2015的1.4%迅速上升至2019年的11.8%。

相比之下,中国取栓手术的渗透率于2019年仅仅维持于1.7%,但预期受益于技术创新、有利的政府政策以及人均可支配收入以及保健支出不断增长的综合因素,渗透率将于2030年增至42.9%。

作为中国神经介入器械市场的领跑者,心玮医疗拟把握有关增长机遇,巩固其领先市场地位。

心玮医疗的两个生产设施均位于上海,其中张江生产设施已投产,年产能为12,000件产品,临港生产设施目前正在建设,预计将于2021年中投运,年产能超过10万件。

公司已建立由经验丰富的销售人员组成的强大内部销售团队,截至2020年9月30日,心玮医疗亦已建立由27家分销商组成的庞大分销网络,合计覆盖中国逾20个省份及直辖市的逾800家医院。

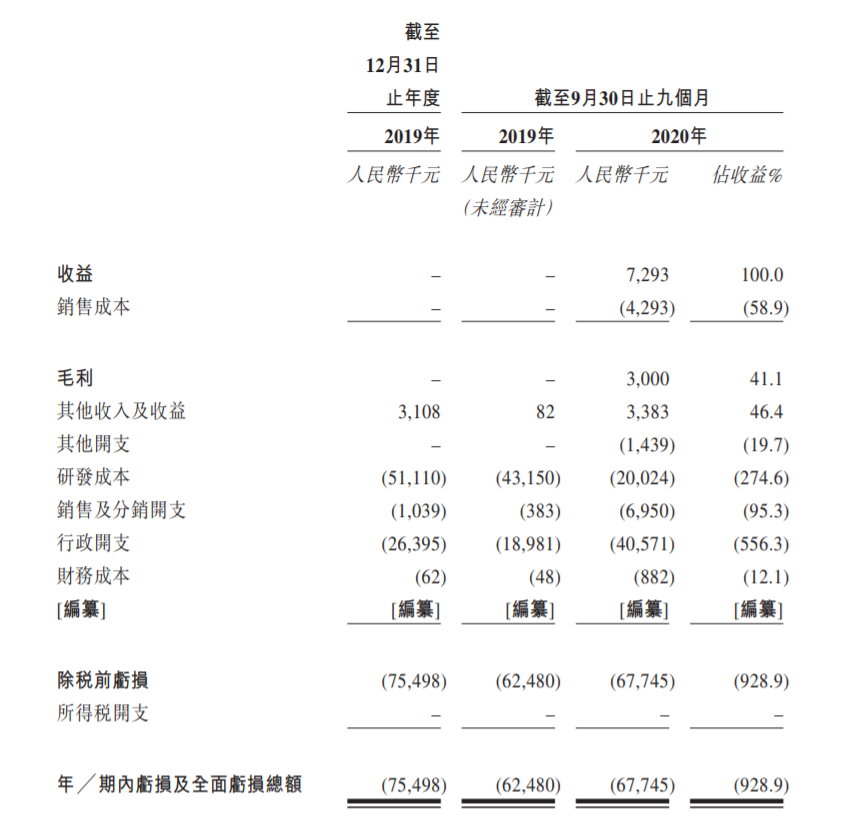

财务数据方面,心玮医疗的资产总值由截至2019年12月31日的人民币91.3百万元增加至截至2020年9月30日的人民币375.8百万元,主要由于(i)其他无形资产由零大幅增加至人民币40.9百万元,主要为我们因收购南京思脉德而获得的知识产权;(ii)使用权资产因为临港生产设施租赁额外物业而由人民币1.2百万元大幅增加至人民币23.1百万元,及(iii)现金及现金等价物由人民币25.5百万元大幅增加至人民币247.6百万元,主要归因于C轮融资及D轮融资所得资金。

公司的负债总额由截至2019年12月31日的人民币10.2百万元增加至截至2020年9月30日的人民币106.6百万元,主要由于贸易及其他应付款项由人民币2.5百万元大幅增加至人民币64.6百万元,这是由于就2020年8月授出的若干股权录得受限制股份购回责任人民币30.0百万元,及南京思脉德的收购代价人民币21.1百万元截至2020年9月30日仍未偿还;总租赁负债由人民币1.2百万元大幅增加至人民币25.0百万元,主要原因为为临港生产设施租赁额外租赁工厂;及递延税项负债由零大幅增加至人民币10.2百万元,主要与公司因收购南京思脉德而获得的知识产权有关。

心玮医疗将有意使用IPO募资额作以下用途,将分配至其核心产品,如资助持续研发、生产及于中国营销CaptorTM取栓器械;资助研发、计划生产及于中国营销左心耳封堵器;分配至其他在研产品管线;资助改善公司的研发能力及透过内部研究继续扩充生产组合;以及用作营运资金及其他一般企业用途。